Fatura ve Faturaya Dayalı İcra Takibi

Tanımı ve Düzenlenme Şekli

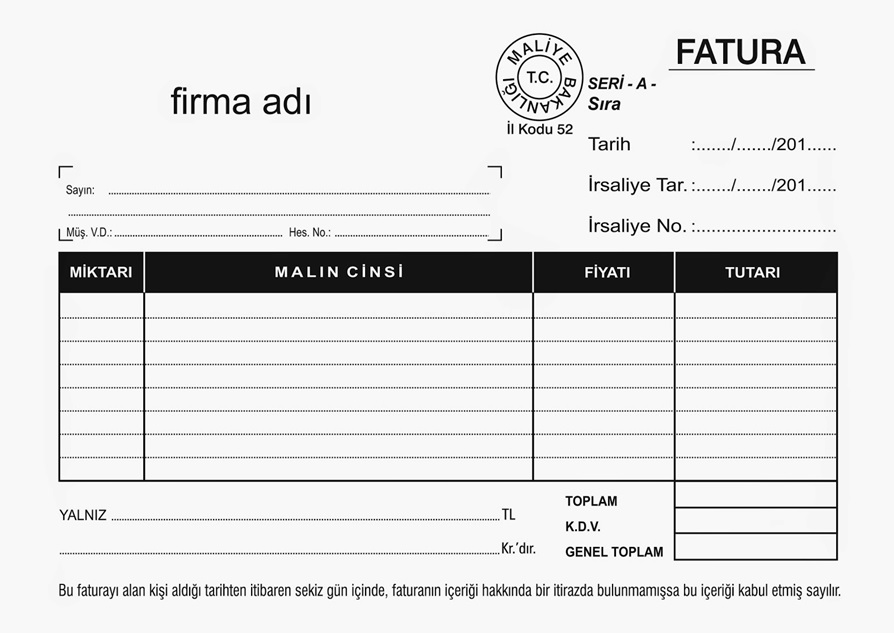

Faturanın Tanımı Vergi Usul Kanunu’nun 229. Maddesinde,satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olarak tanımlanmıştır. Tanımdan da anlaşılacağı üzere faturanın en önemli özelliği müşterinin ödemekle yükümlü olduğu tutarı göstermesidir.

Faturada Bulunması Gereken Unsurlar

Vergi Usul Kanunu 230. Maddesinde faturanın nasıl düzenlenmesi gerektiği belirtilmiştir. Buna göre ;

1- Faturalar sıra numarası dahilindedüzenlenir.

2-Aynı müessesenin farklı şube ve kısımlarında her biri aynı numara ile başlamak üzere ayrı ayrı fatura kullanıldığı takdirde bu faturalara şube ve kısımlarına göre şube veya kısmın isimlerinin yazılması veya özel işaretle seri tefriki yapılır.

3-Faturalar mürekkeple, makine ile veya kopya kurşun kalemi ile doldurulur.

4- Faturalar en az bir asıl ve bir örnek olarak düzenlenir. Birden fazla örnek düzenlendiği takdirde her birine kaçıncı örnek olduğu işaret edilir.

5- Faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzası bulunur.

Kimler Fatura Düzenlemek Zorundadır?

Kimlerin fatura düzenlemek zorunda olduğu yine Vergi Usul Kanunu’nda 232. Maddesinde düzenlenmiştir. Bunlar ;

-Birinci ve ikinci sınıf tüccarlar kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçiler aşağıda belirtilen kişilere Sattıkları emtia veya yaptıkları işler için fatura vermek ve yine bu kişilerden fatura istemek ve almak mecburiyetindedirler.

- Birinci ve ikinci sınıf tüccarlara;

- Serbest meslek erbabına;

- Kazançları basit usulde tesbit olunan tüccarlara

- Defter tutmak mecburiyetinde olan çiftçilere;

- Vergiden muaf esnafa.

Bu kişiler dışında kalanların, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıkları emtia veya onlara yaptırdıkları iş bedelinin (1000 TL) lirayı geçmesi veya bedeli (1000 TL) liradan az olsa dahi istemleri halinde emtiayı satanın veya işi yapanın fatura vermesi mecburidir.

Görüleceği üzere bu düzenleme ile bazı kişilerin miktar sınırlaması olmadan fatura düzenlemesi mecburi tutulmuşken, bazıları için bu zorunluluk emtiayı satın alan veya iş yapılan tarafın talebi halinde ortaya çıkmaktadır.

TTK Kanunu 21. Maddesinde de fatura düzenlenmesine ilişkin bir düzenleme getirilmiştir. Buna göre ;

Ticari işletmesi bağlamında bir mal satmış, üretmiş, bir iş görmüş veya bir

menfaat sağlamış olan tacirden, diğer taraf, kendisine bir fatura verilmesini ve bedeli ödenmiş ise bunun da faturada gösterilmesini isteyebilir.

Fatura Ne Zaman Düzenlenmelidir?

Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.

Fatura İçeriğine İtiraz İmkânı ve İtiraz Edilmemesinin Sonuçları

TTK 21.maddesinin ikinci fıkrasında bir fatura teslim alan kişinin 8 gün içerisinde fatura içeriğine itiraz edebileceğini düzenlenmiştir. İtirazın sekiz gün içinde karşı tarafa varması şart değildir. Sekiz günlük süre, hak düşürücü süre veya zamanaşımı süresi değildir. Sadece ispat yükünün yer değiştirmesi açısından önem taşır. Sekiz günlük süre içinde itiraz edildiği taktirde, fatura içeriğinin sözleşmeye uygun olduğunu ispat külfeti faturayı veren tarafa ait iken, sekiz günlük sürenin geçmesinden sonra itiraz edilmesi halinde, fatura içeriğinin sözleşmeye uygun olmadığını ispat külfeti faturayı alan tarafa ait olur. Faturayı alan her türlü delille bu külfeti yerine getirebilir.

Faturanın karşı tarafa usulüne uygun tebliğ edildiğini kanıtlama yükümlülüğü faturayı düzenleyen tarafta olup, düzenleyenin bu hususu kanıtlaması halinde, bu kez, TTK’nın 23/2. maddesinde yazılı 8 günlük yasal süre içerisinde faturaya itiraz ve iade ettiğini kanıtlama yükümlülüğü ise, davalı tarafa aittir. TTK’nın 23/2. maddesi uyarınca tebliğe rağmen faturayı süresinde itiraz ve iade etmeyerek, ticari defterlerine borç kaydeden tacir, fatura münderecatını aynen kabul etmiş ve faturayı gönderen taraf, faturaya dayalı bu alacağının varlığını TTK’nın84. ve 85. madde hükümleri (HMK 222) uyarınca ispatlamış olur.

İtiraz Edilmeyen Faturanın Niteliği

TTK 21/2 fıkrasında yer alan itiraz hakkını süresinde kullanmayan kişi fatura içeriğini kabul etmiş sayılır. Fatura içeriğinin bu hükme göre kabul edilmiş olmasının ispat hukuku açısından önemi büyüktür. Şöyle ki bu hüküm, fatura içeriğinden kabul edilen hususlara ilişkin olarak, faturayı düzenleyenin lehine; adına fatura düzenlenenin aleyhine bir karine getirmektedir. Bu karine, faturanın ispat gücüne yönelik bir düzenlemeyi ortaya koymaktadır. Diğer anlatımla, fatura, düzenleyen aleyhine delil olduğu gibi, kendisi faturayı düzenlemediği halde tebliğinden itibaren sekiz gün içinde itiraz etmeyen aleyhine de delil olabilecektir.

Faturanın adına tanzim edilen aleyhine ispat vasıtası olması, yani, faturayı alan kişinin fatura kendinden sadır olmamakla birlikte aleyhine delil teşkil etmesi TTK’nın 23. maddesinin 2. fıkrasında düzenlenen ve yukarıda ayrıntısı açıklanan bu karineden kaynaklanmaktadır. Buna göre; fatura düzenleyen tacirin anılan karineden yararlanabilmesi için fatura tanzim edenle, adına fatura tanzim edilen arasında akdi ilişki bulunması, faturanın akdin ifasıyla ilgili olarak düzenlenmesi gerekir. Fatura sözleşmenin kurulması safhasıyla ilgili olmayıp ifasına ilişkin olduğundan öncelikle temel bir borç ilişkisinin bulunması gerekir.

TTK’nın 23. maddesinin 2 ve fıkrasındaki karine aksi ispat edilebilen adi bir karinedir. İkinci fıkra gereği sekiz gün içinde faturaya itiraz edilmesi durumunda fatura münderecatının doğru olduğunu faturayı düzenleyen tacirin ispat etmesi gerekir. Taraflar arasında bu tür bir sözleşme ilişkisi yoksa, düzenlenen belge fatura değildir. Bu belge, belki icap olarak kabul edilebilir ki, buna itiraz edilmemesi, anılan 23/2. madde hükmü anlamında sonuç doğurmaz.

O halde buradan çıkan en temel sonuç faturanın tek başına taraflar arasındaki akdi ilişkiyi ispatlamaya yetmeyeceği ancak; taraflar arasında akdi ilişkinin varlığı halinde bu akde dayalı olarak düzenlenen faturanın içeriğine süresi içerisinde itiraz edilmemesi halinde fatura içeriğinin tamamen faturayı düzenleyen lehine güçlü bir karine oluşturacağıdır.

Açık Fatura-Kapalı Fatura Ayrımı

Açık fatura, mal veya hizmet tesliminde müşterinin, mal veya hizmet bedelini faturanın düzenlendiği anda ödemeyip, sonradan ödeyecek olması durumunda düzenlenen faturadır. Bu faturada kaşe ve imza satıcı tarafından faturanın üst kısmına atılır. Kapalı Fatura, mal veya hizmet tesliminde müşterinin, mal veya hizmet bedelini, faturanın düzenlendiği anda ödemesi durumunda düzenlenen faturadır. Satıcı kaşe ve imzayı faturanın alt kısmına basar.

Kapalı fatura kural olarak ödemeye karine teşkil eder.

Faturaya Dayalı Alacağa Yürütülecek Temerrüt Faizi

Öncelikle vurgulamak gerekir ki alacağın niteliği ne olursa olsun kesin mutlak vadeye bağlanmamış her türlü alacak için, temerrüt faizi istenebilmesi için karşı tarafın temerrüde düşürülmesi yani alacağın karşı taraftan istenmiş olması gerekmektedir.

Faturanın düzenlenmesi ve hatta bu faturanın ilgilisine gönderilmesi dahi temerrüt anlamına gelmemektedir. Eğer faturaya dayalı icra takibine başlanılmadan önce faturadaki alacağın istendiğine ilişkin karşı tarafa ulaşmış bir ihtar yok ise temerrüt icra takibin açılmasıyla gerçekleşir. Bu durumda faturaya dayalı alacağa temerrüt faizi takip tarihinden itibaren yürütülür.

Faturaya Dayalı Alacağın Cebri İcra Yoluyla Tahsili :Genel Haciz Yoluyla Takip

İcra İflas Kanunumuzda kişilerin birbirlerinden alacaklarını tahsil etmek için başvurabilecekleri takip yolları ve buna ilişkin kurallar düzenlenmiştir. Elinde bir fatura bulunan kişinin başvurabileceği takip yolu ise Genel Haciz Yoluyla İlamsız Takiptir.

Faturayı düzenleyen kişinin icra dairesine sunacağı Takip Talebi ile icra takibi başlatılır. Bu takibin dayanağı olan fatura da takip talebinin ekinde yer almalıdır.

Takip Talebi kendisine ulaşan İcra Dairesi ise takip talebine uygun olarak 7ÖRNEK ÖDEME EMRİ hazırlar. Bu ödeme emrinin ekine takip talebinde bulunurken sunulan fatura örneği de eklenerek borçlunun adresine gönderilir. Ödeme emrinde borçluya 7 gün içinde ödeme yapabileceği, yine aynı süre içerisinde itiraz edebileceği aksi takdirde takibin kesinleşeceği ve malvarlığına el konularak alacağın tahsil edileceği bildirilir.

İlamsız icra takibine süresi içerisinde itiraz edilmesi halinde bir başka işleme gerek kalmaksızın takip durur. Takibe devam edilebilmesi için alacaklının şartları varsa İtirazın Kaldırılması veya İtirazın İptali Davası Açması ve takibin devamını sağlaması gerekmektedir.

Aleyhine Faturaya dayalı icra takibi başlatılan kişi de böyle bir borcunun bulunmadığının tespiti için “Menfi Tespit Davası” açabilir. İtirazın İptali, Menfi Tespit ve İtirazın Kaldırılması İstemleri herbiri ayrı kurallara tabi olup bu yazımızda “Fatura” nın bu davalardaki ispat gücüne değinmekle yetineceğiz.

Faturaya Dayalı İcra Takibini Konu Alan Davalarda Fatura ile Ticari Defterlerin Delil Niteliği

Yazımızın üst kısmında da faturanın niteliği ve içeriğine itiraz edilip edilmemesinin hukuki sonuçları üzerinde durduk. Fatura tek başına alacağın varlığını gösteren bir belge değildir. Bu nedenle faturanın açık ya da kapalı olarak düzenlenmesi, faturanın ilgilisine tebliğ edilip edilmemiş olması, ilgilinin fatura içeriğine itiraz edip etmemiş olması ve bu faturaların tarafların ticari defterlerine kaydedilmiş olup olmaması bir alacağın varlığının tespitinde değerlendirilmesi gereken kriterlerdir.

Öncelikle fatura taraflar arasındaki temel ilişkiye dayalı olarak düzenlenmek zorundadır. Ortada bir ilişki yoksa fatura içeriğine itiraz edilmemiş olsa dahi aleyhine fatura düzenlenen kişi için bir sonuç doğurmayacaktır. Örneğin Faturaya dayalı icra takibi sonucunda açılan itirazın iptali davasında borçlu aralarında hiçbir ilişki olmadığını o nedenle faturada yer alan miktardan sorumlu olmadığını iddia edebilir. Bu durumda alacaklı öncelikle aralarında bu faturayı düzenlemesine sebep olan ilişkiyi ispat etmek zorundadır.

Faturaya Dayalı İcra Takibine İlişkin Açılan Davalarda tarafların aralarında bir ilişki olup olmadığını, fatura içeriğindeki bedelin doğru yazılıp yazılmadığı , faturada yer alan alacağın ödenip ödenmediğini ortaya çıkaran en önemli delil tarafların ticari defterleridir. Ticari Defterlerin Delil Niteliği HMK’nın 222. Maddesinde düzenlenmiştir. Buna göre ;

Mahkeme, ticari davalarda tarafların ticari defterlerinin ibrazına kendiliğinden veya taraflardan birinin talebi üzerine karar verebilir.

Ticari defterlerin, ticari davalarda delil olarak kabul edilebilmesi için, kanuna göre eksiksiz ve usulüne uygun olarak tutulmuş, açılış ve kapanış onayları yaptırılmış ve defter kayıtlarının birbirini doğrulamış olması şarttır.

İkinci fıkrada belirtilen şartlara uygun olarak tutulan ticari defter kayıtlarının sahibi ve halefleri lehine delil olarak kabul edilebilmesi için, diğer tarafın aynı şartlara uygun olarak tutulmuş ticari defterlerindeki kayıtların bunlara aykırı olmaması veya ilgili hususta hiç bir kayıt içermemesi yahut defter kayıtlarının aksinin senet veya diğer kesin delillerle ispatlanmamış olması gerekir. Bu şartlara uygun olarak tutulan defterlerdeki sahibi lehine ve aleyhine olan kayıtlar birbirinden ayrılamaz.

Açılış veya kapanış onayları bulunmayan ve içerdiği kayıtlar birbirini doğrulamayan ticari defter kayıtları, sahibi aleyhine delil olur.

Taraflardan biri tacir olmasa dahi, tacir olan diğer tarafın ticari defterlerindeki kayıtları kabul edeceğini belirtir; ancak, karşı taraf defterlerini ibrazdan kaçınırsa, ibrazı talep eden taraf iddiasını ispat etmiş sayılır.

Görüleceği üzere bir ticari defterin, bu ticari defterin sahibi lehine delil olabilmesi karşı tarafın defterlerinin durumuna bağlı tutulmuşken aleyhine delil olması kolaylaştırılmıştır.

Yargıtay Hukuk Genel Kurulu’nun 28.03.2012 tarih ve 2011/11-862 Esas, 2012/51 Karar sayılı ilamında da belirtildiği üzere6100 sayılı HMK’nın 219. Maddesine göre her iki taraf kendi ellerindeki vesikaları (belgeleri) mahkemeye ibraz etmek zorundadır. Bir davada ispat yükü kendisine ait olan tarafın, başka delillerle birlikte karşı tarafın ticari defterlerine de dayandığı, diğer anlatımla, delillerini karşı tarafın ticari defterlerine hasretmediği, dolayısıyla da, uyuşmazlığa 6762 sayılı Türk Ticaret Kanunu (TTK)’nun 83/2. maddesindeki(6100 sayılı HMK’nın 222/5. maddesi) özel hükmün uygulanamayacağı durumlarda; karşı tarafın kendi defterlerini mahkemeye ibraz etmesi ya da bundan kaçınmasına bağlanması gereken hukuksal sonuçlar,HMK’nın 220. maddesindeki konuya ilişkin genel düzenlemelere tabidir. HMK’nın 220. Maddesi, bir tarafın, mahkemece kendisine verilen süre içerisinde ilgili belgeyi ibraz etmemesi halinde, mahkemenin, o tarafın maksadını gözeterek, diğer tarafın o belgeye ilişkin açıklamasını kabul edebileceğini öngörmektedir. Önemle vurgulanmalıdır ki; HMK’nın 220. Maddesi bu hüküm, taraflardan birinin delillerini salt karşı tarafın ticari defterlerine hasretmediği hallerde, ticari defterlerin mahkemeye sunulması bakımından da uygulanır. Diğer anlatımla, belirtilen bu durumda ticari defterler de,HMK’nın m. 220.)anlamında “vesika” niteliğindedir

Ticari defterlerin ispat kuvvetini düzenleyen 6762 sayılı TTK’nın 82. maddesindeki (HMK’nın m. 222. maddesi) hüküm, “I – Kati delil” şeklindeki kenar başlığı ile birlikte değerlendirildiğinde ve aynı Kanun’un 1474. maddesi uyarınca kenar başlıklarının metne dahil bulunduğu da gözetildiğinde; ticari işlerden dolayı tacirler arasında çıkan uyuşmazlıklarda ticari defterlerin (maddede gösterilen koşulların mevcut olması kaydıyla), kesin delil niteliğinde bulunduğunu öngörmektedir. 6762 sayılı TTK’nın 69. vd. maddeleri (6102 sayılı TTK’nın 64. maddesi ) uyarınca da defterlerini yöntemince tasdik ettirmeyen tacirin bu gibi defterleri lehine delil olamaz. Ancak kanuna uygun olarak veya olmayarak tutulmuş olan ticari defterlerin münderecatı, sahibi ve halefleri aleyhinde delil sayılır. (HMK md. 222/4)

YARGITAY KARARLARI IŞIĞINDA FATURAYA DAYALI İCRA TAKİBİ

*** FATURA İÇERİĞİNDEKİ MALLARIN ALICIYA TESLİM EDİLDİĞİNİN İSPATI***

“…Mahkemece, yapılan yargılama ve benimsenen bilirkişi raporuna göre, davaya konu faturaların içeriği olan malların alıcıya teslim edildiğinin davalı tarafından yazılı delille ispat edilemediği, davalının kendi ticari defterlerinde dahi davacıdan alacağı bulunmadığının kayıtlı olduğu gerekçesiyle, davanın kabulüyle davacıların davalıya borçlu olmadığının tespitine ve davalının ticari defterlerine dava konusu faturayı ödenmiş olarak işlemesine rağmen takip başlatması nedeniyle kötü niyetli olduğu anlaşıldığından, asıl alacağın %20′ si oranında kötü niyet tazminatının davalıdan alınarak davacılara verilmesine karar verilmiştir…”

(T.C.YARGITAY 19. HUKUK DAİRESİ E. 2017/4317 K. 2019/1085T. 21.2.2019)

***TEK TARAFLI OLARAK DÜZENLENEN FATURANIN AKDİN VARLIĞINA İSPAT ETMEYE YETERLİ OLMADIĞI ***

“…Somut olayda, davalı alacaklı tarafça faturaya dayalı icra takibi başlatılmış ise de, tek taraflı olarak fatura düzenlenip, ticari defterlere kaydedilmesi akdi ilişkinin varlığını ispata yeterli değildir. Zira, dosya kapsamı itibariyle anılan faturanın davacıya tebliğ edildiğine dair bir belge bulunmadığı gibi, taraf ticari defterlerinin bilirkişi marifetiyle incelenmesi neticesinde takip konusu faturanın davacı ticari defterlerinde kayıtlı olmadığı da tespit edilmiştir. Ayrıca, ancak akdi ilişkinin ispatı halinde mal teslimi hususunda tanık dinlenebileceğinden, akdi ilişki, uyuşmazlık kapsamında ise, taraflar arasındaki taşıma sözleşmesinin varlığının tanık delili ile ispatı mümkün olmayıp, 6100 Sayılı HMK’nın 200. maddesi uyarınca yazılı delille kanıtlanması gerekmektedir…”

(T.C. YARGITAY11. HUKUK DAİRESİE: 2016/790 K: 2016/619 K.T. 07.02.2017)

***TİCARİ TEAMÜLE GÖRE FATURANIN KAPALI DÜZENLENMİŞ OLMASININ FATURA BEDELİNİN ÖDENDİĞİNE KARİNE TEŞKİL ETTİĞİ***

“…taraflar arasında 2013 yılından itibaren devam eden ticari ilişki olduğu, 07/05/2013 tarihinde mutabakat anlaşması 30/10/2013 tarihinde iş ortaklığı düzenlendiği, davalı…Ltd. Şti.’ nin … A.Ş.’ ye fatura düzenleyerek tarım ürünlerini sattığı … A.Ş.’ ninde …Ltd. Şti.’ ne fatura düzenleyerek nihai tüketicilere satış yapıldığı, bu ticari ilişkiye dayanılarak 87 adet fatura düzenlendiği, alınan üç bilirkişi raporuna göre de menfi tespite konu takip konusu alacağa dayanak olan kapalı faturalarda peşin ödeme kaydının bulunduğu, bu durumda asıl davada davacılar … A.Ş. ve … Ltd. Şti.’nin asıl davada davalı… Ltd. Şti.’ye borcu olmadığı, davacıların takibe itirazlarında da haklı olduğu gerekçesiyle, asıl dava olan menfi tespit davasının kabulüne icra takibinin haksız ve kötü niyetli olduğu ispatlanamadığından kötü niyet tazminatı talebinin reddine, birleşen itirazın iptali davasının reddine, kötüniyet tazminatı talebinin reddine dair karar verilmiştir…”

(T.C. YARGITAY 19. HUKUK DAİRESİ E. 2018/367 K. 2018/3643

- 27.6.2018);

***FATURANIN KAPALI OLMASININ PEŞİN ÖDEMEYE KARİNE TEŞKİL ETMESİ***

“…Mahkemece toplanan delillere ve benimsenen bilirkişi raporuna göre, davacının davalıdan satın aldığı buğday için düzenlenen 13/09/2013 tarihli faturada imza faturanın alt kısmında olmasına karşın kaşelenmediğinden kapalı fatura olarak nitelendirilemeyeceği, bu yönüyle davacı lehine ödeme konusunda bir karineden bahsedilemeyeceği, buna karşın söz konusu faturanın davacının defterinde peşin, davalının defterinde ise vadeli satış olarak kayıtlı bulunduğu ve birbirini doğrulamadığı, mülga 818 Sayılı BK.’nun 182 ve 6098 Sayılı TBK.’nun 207 madde gereğince satışın peşin olduğu asıl olup peşin satışa dair karine bulunduğu, aksini iddia eden davalı alacaklının satışın peşin olmadığını ve ödemenin yapılmadığını yazılı delillerle ya da ticari defterler ile ispatlaması gerektiği, bu hususların tarafların ticari defterleri kapsamında davalı tarafça ispatlanamadığı, takibe konu alacağın ise ödenmiş olduğu gerekçesiyle davanın kabulüne karar verilmiş, hüküm davalı vekili tarafından temyiz edilmiştir.

SONUÇ : Dosyadaki yazılara kararın dayandığı delillerle gerektirici sebeplere, delillerin takdirinde bir isabetsizlik bulunmamasına ve özellikle davaya konu faturanın kapalı olmasının peşin ödemeye karine teşkil etmiş olmasına göre, davalı vekilinin yerinde görülmeyen bütün temyiz itirazlarının reddiyle usul ve kanuna uygun bulunan hükmün ONANMASINA, aşağıda yazılı onama harcının temyiz eden davalıdan alınmasına, 03/04/2018 tarihinde oybirliğiyle karar verildi.”

T.C. YARGITAY 19. HUKUK DAİRESİ. 2016/17077K. 2018/1738

- 3.4.2018

*** FATURA BEDELİNİN ÖDENMESİ İÇİN VERİLEN KAMBİYO SENETLERİNİN TAKİP HUKUKU AÇISINDAN YORUMU ***

“…Dava, faturaya dayalı alacak istemine dair başlatılan takibe yapılan itirazın iptali istemine ilişkindir. İtirazın iptali davası icra takibi ile sıkı sıkıya bağlıdır. Borçlu icra takibinde ödeme savunmasında bulunmuş olup takip ve davaya konu edilen fatura tutarını ödediğini kanıtlamakla zorunludur. Diğer yandan 6098 Sayılı Kanun’un 133/2. maddesi “ Özellikle mevcut borç için kambiyo taahhüdünde bulunulması veya yeni bir alacak senedi ya da yeni bir kefalet senedi düzenlenmesi, tarafların açık yenileme iradeleri olmadıkça yenileme sayılmaz.” hükmünü içermektedir. Bu durumda davalının kambiyo senedi vermiş olması taraflar arasında açıkça borcun yenilenmesine dair herhangi bir anlaşma bulunmadığı müddetçe borcun ödendiği anlamına gelmez. Alacaklı tahsilde tekerrür olmamak kaydıyla hem temel ilişkide hem de kambiyo yoluyla alacağını talep edebilir. Bu durumda mahkemece davalının icra takip tarihinden önce yapmış olduğu ödemeler varsa alacağın takip tarihi itibariyle tespiti, takipten sonra dava tarihine kadar yapılan ödemeler yönünden dava açmakta hukuki yararı olmadığı, davadan sonra yapılan ödemelerin ise icra da infaz aşamasında dikkate alınacağı gözetilerek yeni bir bilirkişi ya da kurulundan rapor alınıp sonucuna göre karar verilmesi gerekirken eksik inceleme ile yasa uygulamasında hata yapılarak yazılı şekilde karar verilmesi doğru görülmemiştir.”

T.C.YARGITAY 19. HUKUK DAİRESİ E. 2016/14978 K. 2018/1132 T. 12.3.2018

***TİCARİ DEFTERLERİN YALNIZCA DAVAYA KONU FATURALAR AÇISINDAN İNCELENMESİ GEREKTİĞİ ***

“…Dava faturalara dayalı alacağın tahsiline yönelik icra takibine yapılan itirazın iptaline ilişkindir. İtirazın iptali davaları icra takibine sıkı sıkıya bağlı dava türlerindedir. Bu sebeple tarafların alacak-borç durumunun takibe konu faturalarla sınırlı olarak incelenmesi gerekir. Davalı da davaya konu fatura bedellerinin ödendiğini bildirmiş ve ödeme belgelerini de itiraz dilekçesinde belirterek, dosyaya sunmuştur. Bu durumda taraflar arasındaki uyuşmazlığın davaya konu fatura bedellerinin ödenip ödenmediğinin, davalının sunduğu ödeme belgeleri de incelenerek uyuşmazlığın bu şekilde çözümlenmesi gerekir. Bilirkişi tarafından taraflar arasındaki tüm cari hesap ilişkisi incelenerek düzenlenen rapora göre karar verilmesi doğru görülmemiş, bozmayı gerektirmiştir…”

(T.C. YARGITAY 19. HUKUK DAİRESİ E. 2016/15633 K. 2018/622 T. 14.2.2018)

***

“…Dosya kapsamından davacının asıl dosyada açtığı davasında dayanak icra takibinde 19.07.2011 tarihli 117.176,36 TL tadilat proje bedeli olarak açıklanan faturada belirtilen alacak için icra takibine giriştiği anlaşılmaktadır. Yukarıda açıklandığı gibi davada takibe dayanak faturaya göre inceleme yapılması zorunludur. Buna rağmen hükme esas alınan bilirkişi raporunda faturada yer almayan mimari uygulama sorumluluğu ile ilgili bedelde ayrıca hesaplanmış, mahkemece bu bedelinde hüküm altına alınması doğru olmamıştır. Yapılması gereken iş faturaya konu edilip gerçekleştirilen imalat bedeli üzerinden davanın kabulüne karar verilmesinden ibaret olup açıklanan bu gerekçe ile kararın davalı …Eml. İnş. ve Tic. A.Ş.’nin yararına bozulması gerekmiştir…”

(T.C. YARGITAY 15. HUKUK DAİRESİ E. 2017/999 K. 2017/3214 T. 2.10.2017)

***RESMİ ÇALIŞAN OLMAYAN KİŞİYE FATURA TESLİM EDİLMESİ VE SONRASINDA BAŞLATILAN İCRA TAKİBİNDEN GÖNDERİLEN ÖDEME EMRİNİN DE AYNI KİŞİ TARAFINDAN TESLİM ALINMASI ***

“…Dava 2 adet faturaya dayalı takibe yönelik itirazın iptali talebinden ibarettir. Fatura metinleri incelendiğinde “fatura aslını aldım kontrol edilecek” ibarelerini içerdiği ve altında …imzasının atıldığı görülmüştür. Mahkemece bu kişinin daha sonradan davalı borçlu adına çıkartılan ödeme emrini de tebliğ aldığı ve bu sebeple davalı çalışanı olduğunun kabul edilmesi gerektiği gerekçesiyle davaya konu hizmeti teslim almadığı yolundaki ispat yükünün davalı üzerinde olduğu belirtilerek kabul kararı verilmişse de fatura göndermenin ve teslim almanın tek başına akdi ilişkiyi ispatlamaya yetmeyeceği gözetilmeksizin ispat yükünün tayininde yanılgıya düşülmek suretiyle yazılı şekilde karar verilmesi isabetsiz olup bozmayı gerektirmiştir…”

T.C. YARGITAY 19. HUKUK DAİRESİ E. 2016/15565 K. 2018/218 T. 30.1.2018

*** “FATURAYA DAYALI ALACAĞIN LİKİT OLMASI NEDENİYLE İCRA İNKAR TAZMİNATINA HÜKMEDİLMESİ GEREKTİĞİ ***

“…Asıl dava yönünden takibe konu alacak faturaya dayalı olup, alacak likit olmasına rağmen mahkemece davacı lehine icra inkar tazminatına hükmedilmesi gerekirken icra inkar tazminatının reddine karar verilmesi doğru görülmemiş, hükmün davacı yararına bozulmasını gerektirmiştir…”

T.C. YARGITAY 11. HUKUK DAİRESİ E. 2016/8797 K. 2017/7103 T. 11.12.2017

***SENETLE İSPAT SINIRININ ÜZERİNDEKİ FATURA ALACAKLARINDA AKDİ İLİŞKİNİN İSPATI İÇİN TANIK DİNLETİLEMEYECEĞİ ***

“…Yukarıda yapılan açıklama ve sözü edilen kurallarla birlikte somut olay değerlendirildiğinde; davalı faturaya dayalı icra takibi yapmış ve itiraz üzerine de dava açmış olup taraflar arasında yazılı sözleşme bulunmadığı gibi diğer kesin delillerle de akdî ilişki ispatlanamamıştır. Alacak miktarına göre akdî ilişkinin tanıkla ispatlanması mümkün olmadığı gibi davacının açık rızası ve delil başlangıcı niteliğinde belge de bulunmadığından tanık beyanlarına dayalı olarak akdî ilişkinin varlığı ispatlanamaz. Bu durumda davacıya husumet yöneltilmesini mümkün kılan sözleşme ilişkisi kanıtlanmamış olduğundan davanın kabulüne ve davalının kötüniyetli olduğunun kanıtlanamadığından kötüniyet tazminatı isteminin reddine, karar verilmesi gerekirken yazılı şekilde karar verilmesi doğru olmamış, kararın temyiz eden davacı yararına bozulması gerekmiştir…”

T.C. YARGITAY 15. HUKUK DAİRESİ E. 2016/4759 K. 2017/3687 T. 30.10.2017

***FATURAYA KONU MALLARIN KARGO İLE GÖNDERİLMESİNİN MALLARIN TESLİM EDİLMİŞ OLDUĞUNU KANITLAMAYACAĞI ***

“… Mahkemece, davalıya kargo ile teslim edildiği kabul edilen bir kısım malzemenin bedeline de hükmedilmiş ise de kargo paketleri içinde davaya konu malzemelerin bulunduğuna dair bilgi ve belgeye dosyada rastlanılmadığından ve davalı tarafça sunulan cari hesap belgesinde davalının borçlu olduğu saptanan 37.118,93 TL’ye hükmedilmekle yetinilmesi gerekirken içinde ne olduğu kanıtlanamayan kargo paketleri ile ilgili malzemenin de teslim edilmiş gibi kabulüyle yazılı şekilde hüküm kurulması doğru görülmemiştir…”

T.C. YARGITAY 19. HUKUK DAİRESİ E. 2016/11076 K. 2017/6920T. 16.10.2017

***FATURAYA KONU MALLARIN AYIPLI OLARAK TESLİMİ VE İSPAT KÜLFETİ ***

“…Somut olayda davacı icra takibine konu faturalarda yazılı olan malların davalıya teslim edildiğini ileri sürmüş, davalı ise akdi ilişkiyi kabul etmiş ancak kendisine teslim edilen malların ayıplı olduğuna dair davacıya bildirimde bulunduğunu iddia etmiştir. Bu durumda, ayıp ihbarının yapıldığını ispat yükü davalı taraftadır. Davalı davacıya ihbarda bulunduğunu yazılı bir delil ile kanıtlayamamıştır.

O halde, davalı tarafından ayıp ihbarı yapıldığının ispatı için yazılı delil sunulmayan davada “yemin” deliline dayanılmış olduğundan mahkemece, ayıp ihbarı yapıldığının kanıtlanması amacıyla davacıya yemin önerme hakkının bulunduğu davalıya hatırlatılarak sonucuna göre karar verilmesi gereklidir…”

T.C. YARGITAY HUKUK GENEL KURULU E. 2017/19-1633 K. 2017/1013 T. 24.5.2017

***FATURA İÇERİĞİNE SÜRESİNDE İTİRAZ EDİLMESİ DURUMUNDA BEDELİN NASIL BELİRLENECEĞİ ***

“…Somut olayda davaya konu olan icra takibinde, takibin dayanağı olarak iki ayrı fatura gösterildiğinden yukarda açıklanan gerekçeye göre incelemenin de bu faturalara bağlı olarak yapılması zorunludur. Bu sebeple mahkemece yapılması gereken iş, takibe konu faturaların davalıya tebliğ tarihi araştırılıp, buna göre davalının itirazlarının süresinde olup olmadığını incelemek, itiraz sürede yapılmamış ise faturaların içeriğinin kesinleştiği kabul edilerek faturalar toplamı üzerinden kanıtlanacak ödemelerin mahsubu ile sonucuna göre takibin devamına karar vermek, itirazın süresinde olduğunun anlaşılması halinde ise faturalara konu basım işlerinin olay tarihi itibariyle yürürlükte olan 818 Sayılı mülga BK’nın 366. maddesi uyarınca uzman bilirkişiye, imalâtın gerçekleştiği tarihteki piyasa fiyatlarıyla bedelini hesaplatmak yine kanıtlanacak ödemelerin mahsubu ile sonucuna göre takibin devamına karar vermekten ibarettir. Açıklanan bu gerekçe ile kararın bozulması gerekmiştir…”

T.C. YARGITAY 15. HUKUK DAİRESİ E. 2016/731 K. 2016/2961 T. 24.5.2016

***FATURA DÜZENLENMESİNDEN SONRA YAPILAN ÖDEMELER***

“…Davacı tarafından davalı aleyhine 28.07.2010 tarihli faturaya dayanılarak icra takibinde bulunulmuştur. Davalı takibe itirazında davacıya olan borcunu ödediğini bildirmiştir. Ödemenin hangi alacağa mahsup edileceği hususunun 818 Sayılı BK.nun 85 ve 86. ( 6098 Sayılı BK.nun 101 ve 102 ) maddelerine göre tayin edilmesi gerekir. 818 sayılı BK.nun 86. maddesine göre, ödemenin hangi alacağa ilişkin olduğu belirtilmemiş ise muaccel olan borca mahsup edilir. Fatura düzenlenmesinden sonra yapılan ödemelerin takip ve dava konusu borca mahsuben yapıldığına ilişkin anılan kanun hükmü gözetilerek bir karar verilmesi gerekirken yazılı şekilde karar verilmesi doğru görülmemiştir…”

(T.C.YARGITAY19. HUKUK DAİRESİE. 2013/2137K. 2013/5405T. 27.3.2013)

***FATURA BEDELİNİN KREDİ KARTI İLE ÖDENMESİ***

“…Davacı tarafından düzenlenen dava konusu faturada 4.450,00 TL kredili satış ve 10.738,96 TL nakit satış ibarelerine yer verilmiştir. Nakit satış mal ve paranın aynı anda verildiğinin kabulünü gerektiren satış olduğundan davacının 10.738,96 TL’ye yönelik talebi yerinde olmadığı gibi davacı vekili faturada kredili satış olarak gösterilen 4.450,00 TL miktarındaki bedeli de kredi kartı ile tahsil ettiğini bildirmiştir. Hal böyle olunca dava konusu fatura bedelinin tamamen ödenmiş olduğunun kabulü ile davanın reddine karar verilmesi gerekirken delillerin değerlendirilmesinde yanılgıya düşülerek yazılı şekilde hüküm kurulması doğru görülmemiştir…”

T.C.YARGITAY19. HUKUK DAİRESİE. 2013/814K. 2013/3602T. 26.2.2013

***FATURAYA KONU MALLARIN AYIPLI OLMASI VE ALICININ HAKLARI ***

“…Yargılama sırasında bedeli çekişmeli olan ürünlerin iş sahibi davalının fabrikasında bulunduğu mahkemeye bildirildiği halde: mahkemece, uzman bilirkişi aracılığıyla ürünler üzerinde inceleme yapılmamıştır. Ayıp. bir malda ya da eserde yasa ve sözleşme hükümlerine göre normal olarak bulunması gereken niteliklerin bulunmaması ya da bulunmaması gereken bozuklukların bulunmasıdır. Yüklenicinin, iş sahibine olan borçlarına aykırı olarak, imalini yüklendiği eserin ayıplı olması durumunda: açık ayıplarda B.K.’nun 359’ncu, gizli ayıplarda ise 362. maddeleri hükümlerine uygun olarak ihbarda bulunduğu takdirde aynı Kanun’un 360. maddesinde öngörülen haklarını iş sahibi kullanabilir. B.K.nın 360. maddesi gereğince, eser iş sahibinin kullanamayacağı ve nısfet kurallarına göre kabule zorlanamayacağı ölçüde kusurlu veya sözleşmeye önemli ölçüde aykırı olursa, eser sahibi, eseri kabulden kaçınabilir. Eserdeki kusur veya sözleşmeye aykırılık belirtilen ölçüde değilse, eser sahibi, eserin değerindeki eksiklik oranında bedelin indirilmesini: eğer kusurların giderilmesi büyük harcamaları gerektirmiyorsa, eserin onarım giderlerinin ödenmesini isteyebilir. İş sahibinin B.K.nın 360. maddesinde düzenlenen haklardan hangisini kullanabileceği, mahkemece, ayıplı olduğu ileri sürülen ürünler üzerinde uzman bilirkişi ya da bilirkişi kurulu aracılığıyla yaptıracağı inceleme sonucunda takdir edilir. O halde: mahkemece, tekstil işini bilen bir uzman bilirkişi aracılığıyla ürünler üzerinde inceleme yaptırılmak suretiyle ürünlerin ayıplı olup olmadıklarının belirlenmesi: ayıplı ise az yukarda açıklanan haklardan hangisinin davalı yanca kullanılması gerektiğinin takdiri; işlerin tümünün kabul edilemeyecek derecede ayıplı olması halinde davanın reddine karar verilmesi; giderilmesi olanaklı ise, ayıbın giderilmesi bedeli saptanarak iş bedelinden mahsubunun yapılması ya da bedelden indirime gidilmesiyle uyuşmazlık çözüme bağlanmalıdır. Açıklanan sebeplerle, davalı vekilinin temyiz itirazının kabulüyle kararın davalı yararına bozulması gerekmiştir…”

T.C.YARGITAY15. HUKUK DAİRESİE. 2012/1165K. 2012/3228T. 8.5.2012

Avukat Asilcan Tuzcu Hukuk Bürosu

Web sitemizdeki tüm makale ve içeriklerin telif hakkı Av. Asilcan Tuzcu’ya aittir. Tüm makaleler hak sahipliğinin tescili amacıyla elektronik imzalı zaman damgalıdır. Sitemizdeki makalelerin kopyalanarak veya özetlenerek izinsiz bir şekilde başka web sitelerinde yayınlanması halinde hukuki ve cezai işlem yapılacaktır. Avukat meslektaşların makale içeriklerini dava dilekçelerinde kullanması serbesttir.

Soru ve Yorumlar İçin Uyarı

Hukuki sorunlara dair her türlü görüş, yorum ve sorularınız bize iletmek için tıklayın.